Los expertos aconsejan contratar una póliza de vida en el momento en que formamos una familia o tenemos un trabajo estable, algo que suele rondar los 30 años. Si aún no has tomado la decisión y superas de largo esta edad, te conviene conocer la edad límite de cobertura de estas pólizas, que varía si el seguro cubre solo el fallecimiento o cuenta con otras garantías complementarias.

Cada día, miles de familias dependen del salario de una persona en edad laboral para mantener su estabilidad económica. Sin embargo, los datos del INE revelan una realidad impactante: en España fallecieron 14.764 personas entre los 25 y los 50 años, muchas de ellas en plena etapa laboral. La pregunta es: ¿qué pasaría con tu familia si tú faltaras inesperadamente? Un seguro de vida garantiza que, pase lo que pase, tus seres queridos no se enfrenten a dificultades económicas. Con una pequeña inversión mensual, puedes asegurar su tranquilidad y protección financiera en un momento crítico. No se trata de pensar en lo peor, sino de estar preparado para cualquier circunstancia.

Seguros de vida riesgo: Protección imprescindible para las edades activas de la vida

Los seguros de vida riesgo están diseñados para proteger a la familia en las edades activas de la vida, cuando una persona tiene responsabilidades económicas como hijos, hipoteca o dependientes a su cargo.

Duración del seguro

- La mayoría de las aseguradoras establecen un límite de edad para estos seguros.

- En general, los seguros de vida riesgo terminan entre los 65 y 70 años.

- A partir de esa edad, el riesgo de fallecimiento es más alto y las aseguradoras dejan de ofrecer cobertura o aumentan mucho las primas.

Ejemplo de precios y coberturas

- Una persona de 35 años puede contratar un seguro de vida por 47,59€ al año y su familia recibiría 100.000€ en caso de fallecimiento.

- Un seguro de vida e invalidez para una persona de 35 años cuesta 77,40€ al año. Si queda inválido, recibiría 100.000€; si fallece, su familia recibiría la misma cantidad.

Funcionamiento financiero

- Se pagan primas periódicas, pero no se recupera el dinero si no ocurre el fallecimiento o invalidez.

- El dinero de todos los asegurados se junta para pagar las indemnizaciones

La garantía de invalidez absoluta y permanente: Hata los 65 años

En los seguros de vida, la garantía de invalidez absoluta y permanente (IAP) está diseñada para proteger a una persona en caso de que una enfermedad o accidente le impida seguir trabajando y generando ingresos. Sin embargo, a partir de los 65 años, lo normal es estar jubilado, lo que significa que ya no se depende de un salario o actividad laboral para vivir. Por esta razón:

- No hay impacto económico por incapacidad laboral: Si una persona ya está jubilada, una invalidez no afecta sus ingresos, ya que recibe una pensión y no depende de su capacidad de trabajar.

- La cobertura pierde su propósito: La garantía de invalidez se enfoca en proteger los ingresos futuros de personas en activo. A partir de la jubilación, esta protección no es necesaria.

- Las aseguradoras la eliminan a partir de cierta edad: Muchas compañías de seguros eliminan automáticamente esta cobertura al llegar a los 65 o 67 años porque ya no tiene sentido financiero ni práctico.

La importancia de tener un seguro de vidad en edad laboral

Cada día, miles de familias dependen del salario de una persona en edad laboral para mantener su estabilidad económica. Sin embargo, los datos del INE (2021) revelan una realidad impactante: en España fallecieron 14.764 personas entre los 25 y los 50 años, muchas de ellas en plena etapa laboral. La pregunta es: ¿qué pasaría con tu familia si tú faltaras inesperadamente? Un seguro de vida garantiza que, pase lo que pase, tus seres queridos no se enfrenten a dificultades económicas. Con una pequeña inversión mensual, puedes asegurar su tranquilidad y protección financiera en un momento crítico. No se trata de pensar en lo peor, sino de estar preparado para cualquier circunstancia.

Seguro de vida ahorro: Seguros permanentes

Los seguros de vida ahorro son diferentes a los seguros de vida riesgo porque no tienen una fecha de finalización fija, sino que son permanentes hasta el fallecimiento del asegurado o la edad acordada con la compañía.

Duración del seguro

- Se mantienen toda la vida, sin importar la edad del asegurado.

- A diferencia de los seguros de vida riesgo, no caducan a los 65 o 70 años.

Funcionamiento financiero

- Son más parecidos a un plan de ahorro o inversión.

- El asegurado deposita dinero en el seguro y este genera rendimientos con el tiempo.

- A su fallecimiento, los herederos reciben el capital acumulado.

- También se puede retirar el dinero a la edad acordada con la aseguradora.

Ejemplo práctico

- Se invierten 100.000€ en un seguro de vida ahorro.

- Con el tiempo, este dinero genera intereses que recibe el asegurado o se incorporan al capital principal.

- Los herederos recibirán el capital acumulado cuando el asegurado fallezca o el propio asegurado recibe el dinero a la edad pactada.

Estos seguros son vendidos principalmente por bancos y no tienen nada que ver con los seguros de vida riesgo.

¿Por qué se limitan las coberturas de las pólizas?

Es habitual que exista una edad máxima de cobertura de la póliza a partir de una edad avanzada. Entre las razones, se encuentra que las aseguradoras evalúan el riesgo en función de la esperanza de vida y la probabilidad de que ocurra un siniestro. A medida que una persona envejece, aumenta la probabilidad de enfermedades crónicas o condiciones médicas que podrían afectar la salud y la longevidad.

Constatar de que la cobertura esté activa durante los años más decisivos garantiza la tranquilidad económica de la familia.

Edad límite para contratar un seguro de vida

Varía según la compañía aseguradora, pero generalmente se sitúa entre los 64 y 70 años. Algunas aseguradoras pueden permitir la contratación de seguros de vida incluso después de los 70 años, pero se trata ya de un seguro de vida especializado para mayores.

Es importante tener en cuenta qué cuanto más joven sea la persona en el momento de la contratación, normalmente, menor será la prima a pagar.

La duración de un seguro de vida varía y está sujeta a los términos de la póliza y de la compañía aseguradora.

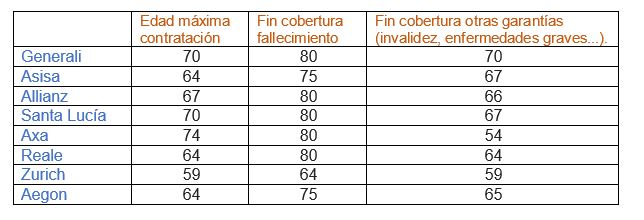

Hemos repasado los seguros de vida de las aseguradoras más relevantes en España, en la web elmejorsegurodevida.com, para que te hagas una idea exacta de cuándo te interesa contratar que hay dos fechas: una es la edad máxima de contratación a la que se puede contratar un seguro de vida. Además, se añade una tercera columna que es la edad a la que dejan de estar vigentes ciertas garantías asociadas a la póliza de vida, inferior en todos los casos.

Si tras ver esta tabla de edades te estás planteando contratar ya un seguro de vida para vivir tranquilo y quieres consultar un comparador online, debes tener en cuenta qué no todos son iguales ni ofrecen las mismas garantías.

¿Por qué elegir un comparador respaldado por una correduría de seguros?

Al buscar un seguro, lo ideal es que te decantes por una solución que combine la comodidad de los comparadores con la especialización y el respaldo profesional de una correduría de seguros. Muchos comparadores tradicionales simplemente venden tus datos de contacto a las aseguradoras. En cambio, un comparador de seguros, respaldado por una correduría como Globalfinanz, te ofrece una experiencia completamente diferente:

- Asesoramiento personalizado: Con solo una llamada, recibirás el apoyo de un asesor especializado que te guiará en todo el proceso.

- Comodidad: No necesitas contactar con múltiples compañías ni desplazarte. Nuestro comparador hace todo el trabajo por ti.

- Amplia oferta: Gracias a nuestra correduría, trabajamos con una gran variedad de aseguradoras. Por esta razón, nos aseguramos de que encuentres la opción más adecuada para tu economía familiar.

Por eso, con el comparador de elmejorsegurodevida.com no solo comparas precios, sino que también tienes la tranquilidad de contar con expertos que priorizan tus necesidades. Además, no supone en ningún caso un aumento del precio del seguro porque no existen gastos de intermediación. De esta forma, evitamos cualquier sesgo o interés oculto. Así, contratar un seguro nunca fue tan fácil y seguro. ¿A qué esperas? Entra en nuestro comparador o llámanos a los teléfonos 91 218 21 86 y 93 299 04 16. Un experto te asesorará de forma totalmente gratuita y sin compromiso alguno.